År 2014 transformerades Titania till en renodlad bostadsutvecklare och har sedan dess utvecklat flera bostadsprojekt där Bolaget varit med från planeringsstadiet till att bygga projekten och sedan övergå till att förvalta fastigheterna eller sälja det färdiga projektet. Målet är att behålla ca 70 % av fastigheterna under egen förvaltning medan de andra kan avyttras, oftast i slutet av projektets livslängd. Titanias primära geografiska fokus ligger på Stockholm, där efterfrågan på bostäder antas vara starkast i förhållande till utbudet. Titania är noterade på Nasdaq First North Growth Market sedan år 2021.

Pressmeddelanden

Framgångsrik uthyrning bekräftar strategin

Titania Holding AB (”Titania” eller ”Bolaget”) är en bostadsutvecklare med exponering mot Stockholmsregionen, där Bolaget har en historik som ett entreprenadbolag och framgångsrikt utvecklat flertalet projekt från markförvärv till färdig fastighet. Projektportföljen består idag av en hög andel byggrätter, ca 90 %, vilka väntas färdigställas under de kommande åren och därmed bidra till en stark substanstillväxt om 25,4 % CAGR år 2024-2028. Baserat på ett estimerat NAV per aktie om 22,9 kr år 2025 och en applicerad multipel om P/NAV 0,8x, härleds ett potentiellt värde per aktie om 18,3 kr (18,3) i ett Base scenario.

- Fortsatt stark substansvärdestillväxt estimeras framgent

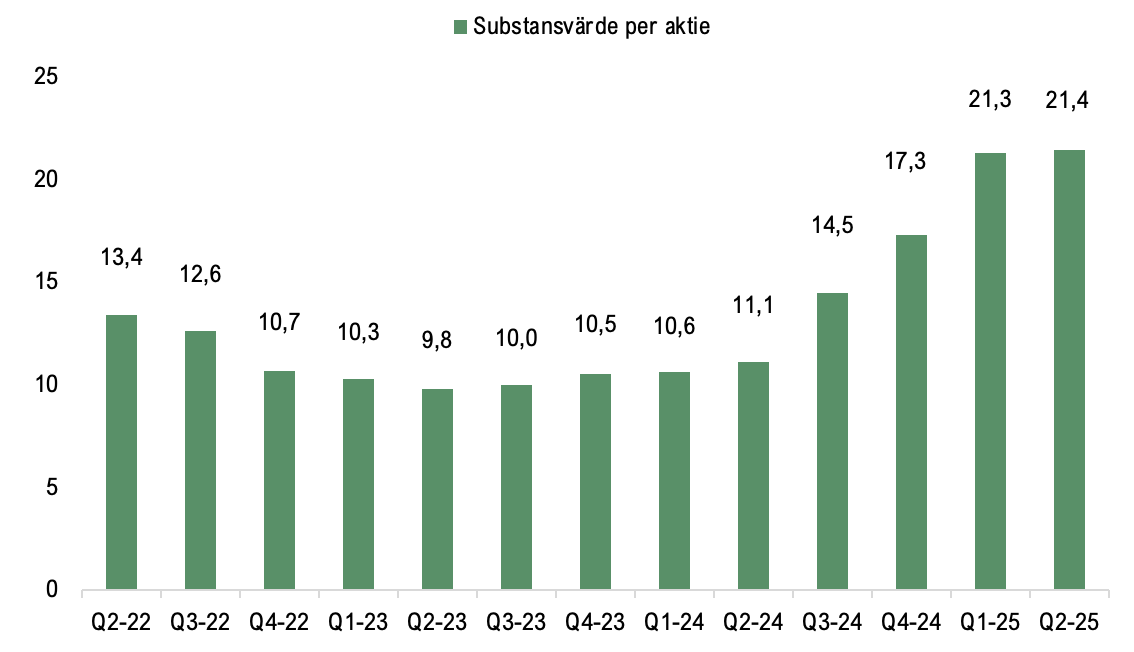

Vid utgången av Q2-25 uppgick Titanias substansvärde per aktie till 21,4 kr (11,1), motsvarande en tillväxt om 93 % Y-Y och 1 % Q-Q. Analyst Group estimerar en fortsatt stark substansvärdestillväxt under kommande år genom att den befintliga portföljen av byggrätter färdigställs. Vid utgången av år 2028 estimerar Analyst Group att substansvärdet uppgår till 42,7 kr, motsvarande en CAGR om 25,4 % från år 2024.

- Framgångsrik uthyrning i Rågsved validerar strategin

Under det andra kvartalet färdigställdes Titanias projekt Bjurbäcken 11 i Rågsved och uthyrning påbörjades i maj. Bolaget bedömer att samtliga lägenheter kommer att vara uthyrda inom tre månader från färdigställandet, vilket påvisar ett högt intresse samtidigt som uthyrning sker med en hyra om ca 3 TSEK per kvadratmeter, något som anses fördelaktig för Titania. Projektet ligger väl i linje med Bolagets strategi att verka i Stockholmsregionen med närhet till spårbunden trafik. Den framgångsrika uthyrningen i Rågsved, till goda hyresnivåer, stärker vår syn på potentialen i kommande projekt med liknande lägen, vilket förväntas driva fortsatt substanstillväxt.

- Fortsatta positiva värdeförändringar är en nyckel

I ljuset av den framgångsrika uthyrningen i Rågsved ser Analyst Group positivt på att Titania fortsätter starta nya projekt. Under sommaren har Titania byggstartat två projekt, Hallunda Gårdspark samt Huddinge station. Projektet i Hallunda gård är ett av de största, därmed även ett av de viktigaste, projekten i Titanias byggrättsportfölj med 1 124 bostäder. Analyst Group räknar med att projektet i sin helhet färdigställs under år 2028 men att färdigställandet kommer att ske i etapper, varigenom uthyrning av delar av projektet kan starta tidigare än så. Beträffande projektet vid Huddinge station så avser det 414 bostäder samt lokaler för centrumverksamhet.

- Små förändringar i vårt värderingsintervall

Vi anser att Titania levererade en stabil Q2-rapport utan några större överraskningar, vilket endast föranlett mindre justeringar i våra estimat. Dessa har haft en begränsad påverkan på värderingen i ett Bear- och Bull scenario, medan värderingen i ett Base scenario lämnas oförändrad.

7

Värdedrivare

4

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsätter exekvera på tillväxtstrategin

Titania Holding AB (”Titania” eller ”Bolaget”) är en bostadsutvecklare med exponering mot Stockholmsregionen, där Bolaget har en historik som ett entreprenadbolag och framgångsrikt utvecklat flertalet projekt från markförvärv till färdig fastighet. Projektportföljen består idag av en hög andel byggrätter, ca 90 %, vilka väntas färdigställas under de kommande åren och därmed bidra till en stark substanstillväxt om 24,4 % CAGR år 2024-2028. Baserat på ett estimerat NAV per aktie om 22,9 kr år 2025 och en applicerad multipel om P/NAV 0,8x, härleds ett potentiellt värde per aktie om 18,3 kr (16,5) i ett Base scenario.

- Positiva värdeförändringar bidrog till ökat substansvärde

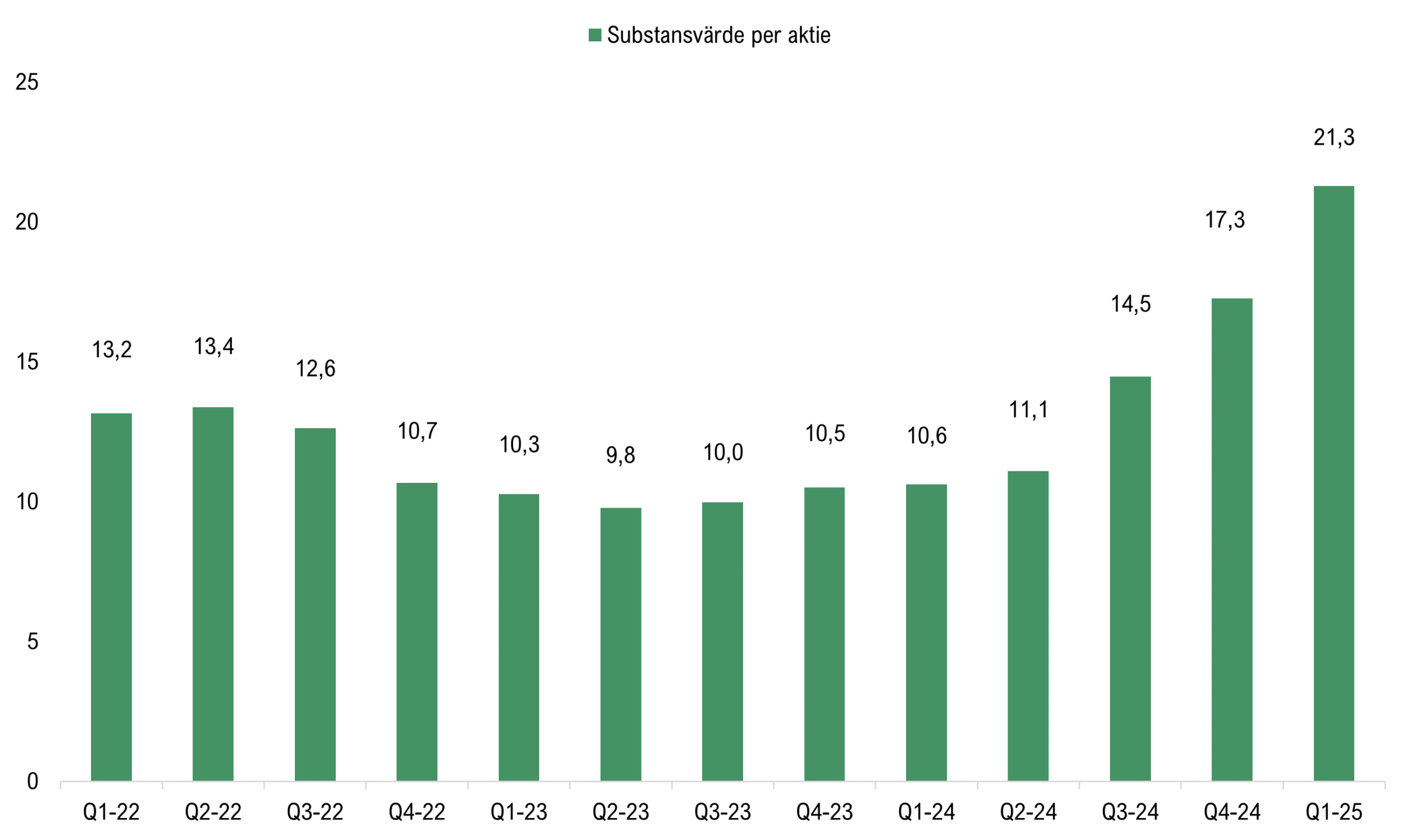

Titania redovisade ett starkt ökat substansvärde per aktie uppgående till 21,3 kr (10,6) vid utgången av Q1-25, motsvarande en tillväxt om 101 % Y-Y och 23 % Q-Q. Titania redovisar förvaltningsfastigheter till verkligt värde i balansräkningen, vilket motsvaras av fastigheternas marknadsvärden, vilka baseras på externa värderingar vid utgången av varje räkenskapsår samt justeringar från Titania på kvartalsbasis baserat på data som finns tillgänglig för att spegla köp- och säljmarknaden. Tillväxten under kvartalet antas primärt vara hänförlig till värdeförändringar i den befintliga projektportföljen genom att projekt har gjort framsteg, hyreshöjningar samt uppvärderingar på byggrätter baserat på transaktionsdata.

- Fortsatt stark substansvärdestillväxt estimeras framgent

Analyst Group estimerar en fortsatt stark substansvärdestillväxt under kommande år genom att den befintliga portföljen av byggrätter färdigställs, även om denna kan komma att fluktuera på kvartalsbasis likt historiskt. Vid utgången av år 2028 estimerar Analyst Group att substansvärdet uppgår till 41,4 kr, motsvarande en CAGR om 24,4 % från år 2024.

- Fortsatta positiva värdeförändringar är en nyckel

Titania är beroende av att erhålla finansiering till rimliga villkor för att kunna realisera värdet av byggrättsportföljen, vilket utgör en risk. Ett större fastighetslån om ca 377 MSEK förfaller i slutet av år 2025, vilket vi antar kommer att refinansieras, dock till en högre kostnad än nuvarande om Sibor 3M + 1,7 %, givet ränteläget. I takt med att fler projekt tillträds och byggstartas estimerar vi att belåningen ökar ytterligare. I ett Base scenario räknar vi med att majoriteten av projekten kan färdigställas inom de kommunicerade tidsramarna samt finansiella riskbegränsningarna under år 2025-2028. Detta då det egna kapitalet estimeras stärkas av positiva värdeförändringar i takt med att projektportföljen fortsätter att göra framsteg i detaljplanearbetet samt färdigställs.

- Stark substanstillväxt medför höjt värderingsintervall

Vi anser att Titania levererade en stark rapport med högre substanstillväxt än väntat, vilket medfört att vi höjt våra estimat avseende substansvärdet något framgent. Givet detta höjer vi även vårt värderingsintervall.

6

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Omotiverat hög substansrabatt medför attraktiv risk-reward

Titania Holding AB (”Titania” eller ”Bolaget”) är en bostadsutvecklare med exponering mot Stockholmsregionen, där Bolaget har en historik som ett entreprenadbolag och framgångsrikt utvecklat flertalet projekt från markförvärv till färdig fastighet. Projektportföljen består idag av en hög andel byggrätter, ca 90 %, vilka väntas färdigställas under de kommande åren och därmed bidra till en stark substanstillväxt om 23,4 % CAGR år 2024-2028. Baserat på ett estimerat NAV per aktie om 20,7 kr år 2025 och en applicerad multipel om P/NAV 0,8x, härleds ett potentiellt värde per aktie om 16,5 kr (14,3) i ett Base scenario.

- Högre substanstillväxt än väntat

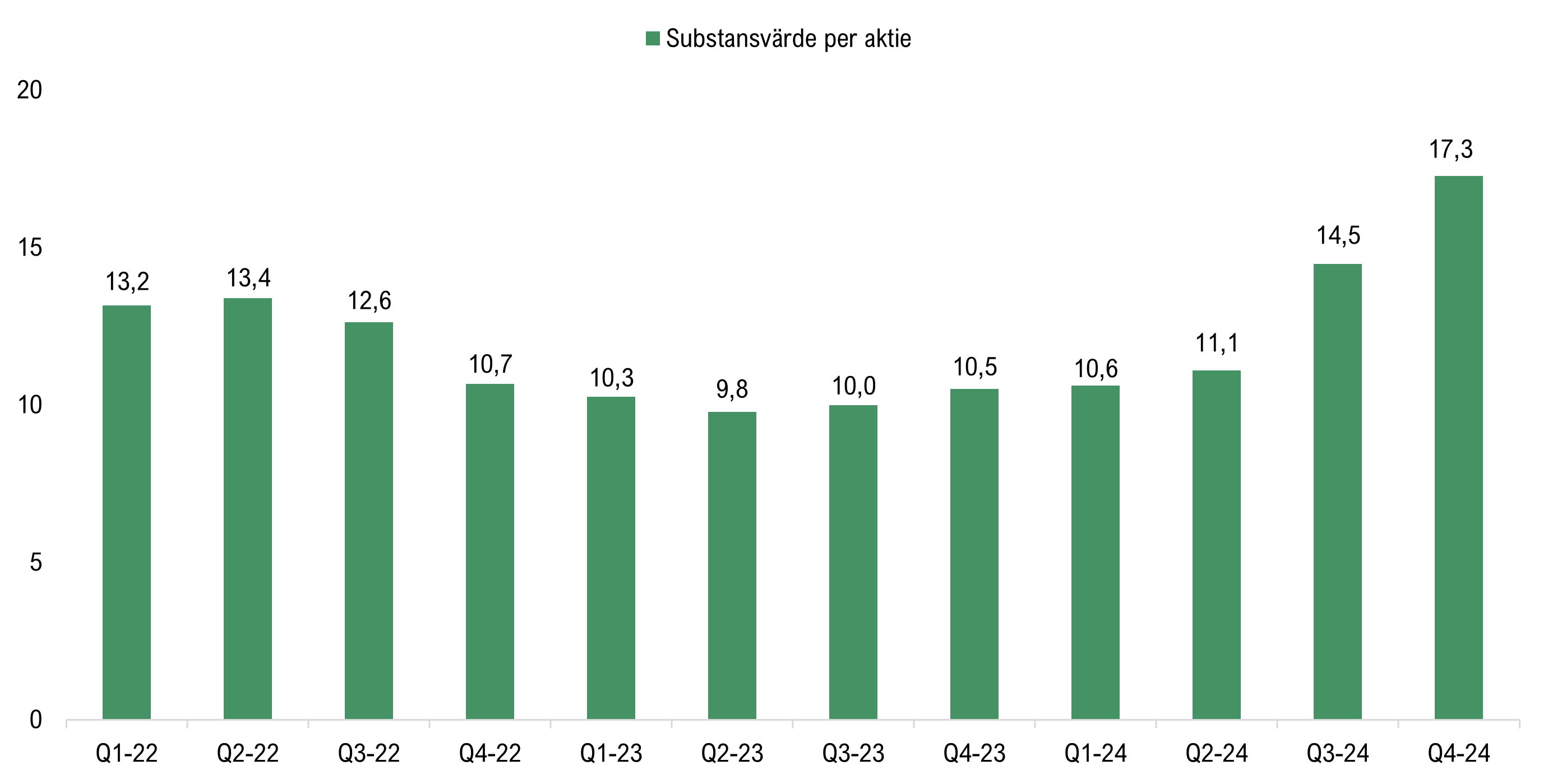

Titania redovisade ett starkt ökat substansvärde per aktie uppgående till 17,3 kr vid utgången av Q4-24, motsvarande en tillväxt om 64 % Y-Y och 19 % Q-Q, vilket kan jämföras med vårt estimat om 15,8 kr. Tillväxten var hänförlig dels till att Titania har adderat nya projekt till Bolagets projektportfölj, dels värde-förändringar i den befintliga projektportföljen genom att projekt har gjort framsteg samt sänkta avkastningskrav i takt med en sjunkande ränta. Substansvärdestillväxten var högre än vårt estimat, vilket i kombination med att Titania har tillträtt två nya projekt, Byggmästaren 2 och 4 i Solna under Q1-25, har medfört att vi har höjt våra estimat gällande substansvärde per aktie under prognosperioden.

- Lägre finansieringskostnader möjliggör högre lönsamhet

Titania har olikt flera andra aktörer fortsatt byggstarta projekt under de senaste åren trots högre finansieringskostnader, då det stora underutbudet på bostäder i Stockholm ändå bedöms medföra en god lönsamhet i projekten. Under det senaste året har ett ökat intresse från finansieringsaktörer kunnat skönjas samt räntesänkningar genomförts och vi förväntar oss att tillgången till finansiering förbättras för Titania under kommande år, vilket estimeras stärka lönsamheten i projekten.

- Stabil finansiell ställning men positiva värdeförändringar är en nyckel framgent

Titanias finansiella ställning, med en soliditet om 32 % vid utgången av Q4-24, medför att Analyst Group bedömer att Bolaget är beroende av ett stärkt eget kapital för att kunna exekvera på projektportföljen, vilket primärt förväntas ske genom en värdeökning på portföljen. Vi estimerar att Titania kan genomföra majoriteten av projekten inom den kommunicerade tidsramen, men ett förändrat marknadsläge kan medföra förseningar med hänsyn till nuvarande finansiell ställning.

- Stark substanstillväxt medför höjt värderingsintervall

Vi anser att Titania levererade en stark rapport med högre substanstillväxt än väntat, vilket medfört att vi höjt våra estimat framgent. Givet detta, och att marknadsförutsättningarna fortsatt har förbättrats för bostadsutvecklare, så höjer vi vårt värderingsintervall.

7

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Hög estimerad substanstillväxt till betydande rabatt

Titania Holding AB (”Titania” eller ”Bolaget”) är en bostadsutvecklare med exponering mot Stockholmsregionen, där Bolaget har en historik som ett entreprenadbolag och framgångsrikt utvecklat flertalet projekt från markförvärv till färdig fastighet. Projektportföljen består idag av en hög andel byggrätter, ca 90 %, vilka väntas färdigställas under de kommande åren och därmed bidra till en stark substanstillväxt om 30 % CAGR år 2023-2028. Baserat på ett estimerat NAV per aktie om 17,9 kr år 2025 och en applicerad multipel om P/NAV 0,8x, härleds ett potentiellt värde per aktie om 14,3 kr i ett Base scenario.

- Minskat bostadsbyggande skapar möjligheter

De senaste åren har bostadsbyggandet stannat av i Stockholm, där Titania är verksamma, bl.a. till följd av högre finansieringskostnader. Under åren 2024 och 2025 estimeras cirka 8 000 bostäder byggstartas årligen, jämfört med det beräknade behovet om 22 000. Under prognosperioden t.o.m. 2028 estimeras Titania färdigställa över 3 000 lägenheter och således kapitalisera på underutbudet på Stockholms bostadsmarknad, vilket förväntas förvärras ytterligare under kommande år givet det nuvarande antalet byggstarter samt den starka efterfrågan.

- Lägre finansieringskostnader möjliggör högre lönsamhet

Titania har olikt flera andra aktörer fortsatt byggstarta projekt under de senaste åren trots högre finansieringskostnader, då det stora underutbudet på bostäder i Stockholm ändå bedöms medföra en god lönsamhet i projekten. Under de senaste kvartalen har ett ökat intresse från finansieringsaktörer kunnat skönjas samt räntesänkningar genomförts, där fler förväntas under det kommande året. Vi förväntar oss att tillgången till finansiering förbättras för Titania under kommande år, vilket estimeras stärka lönsamheten i projekten.

- Stark estimerad substansvärdestillväxt kommande år

Titanias strategi är att ta ett projekt från förvärv av mark till färdigställd bostad, vilket medför flera fördelar. Markpriserna i ett tidigt skede är fördelaktigare i jämförelse med färdiga byggrätter eller fastigheter, Titanias värdeskapande förväntas ske under detaljplansarbetet samt en tids- och kostnadsffektiv byggprocess. Genom att nuvarande byggrättsportfölj går igenom dessa faser och således bidrar till värdeökningar, estimeras en stark substansvärdestillväxt, motsvarande en CAGR om ca 30 % under åren 2023-2028.

- Positiva värdeförändringar är en nyckel framgent

Titanias finansiella ställning, med en soliditet om 34 % vid utgången av Q3-24, medför att Analyst Group bedömer att Bolaget är beroende av ett stärkt eget kapital för att kunna exekvera på projektportföljen, vilket primärt förväntas ske genom en värdeökning på portföljen. Vi estimerar att Titania kan genomföra majoriteten av projekten inom den kommunicerade tidsramen, men ett förändrat marknadsläge kan medföra förseningar med hänsyn till nuvarande finansiell ställning.

7

Värdedrivare

3

Historisk lönsamhet

8

Ledning & Styrelse

6

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på Titanias Q2-rapport

2025-08-13

Titania Holding AB (”Titania” eller ”Bolaget”) publicerade den 13 augusti år 2025 Bolagets delårsrapport för det andra kvartalet år 2025. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Stark substansvärdestillväxt

- Hyresintäkterna växte med 17 % genom högre hyror

- Har byggstartat två nya projekt

- Nuvarande substansrabatt om 59 % anses för hög

Fortsatt substansvärdestillväxt

Vid utgången av Q2-25 uppgick Titanias substansvärde per aktie till 21,4 kr (11,1), motsvarande en tillväxt om 93 % Y-Y och 1 % Q-Q, då substansvärdet per aktie vid utgången av Q1-25 uppgick till 21,3 kr. Tillväxten jämfört med föregående år är hänförlig dels till framsteg i pågående projekt, där bl.a. projektet Bjurbäcken i Rågsved har färdigställts under H1-25 fyra månader tidigare än planerat, dels till inköp av nya byggrätter som kommer att utvecklas under kommande år. Genom att Titanias portfölj består av en hög andel byggrätter, 89 % vid utgången av Q2-25, samt Bolagets starka track record avseende att utveckla attraktiva bostäder med god lönsamhet, bedömer Analyst Group att Titania fortsatt kommer uppvisa en hög tillväxt avseende substansvärde per aktie under kommande år.

Projektet Bjurbäcken 11 i Rågsved har färdigställts under kvartalet och inflyttning påbörjades under maj. Uthyrningen har enligt Titania gått mycket bra och Bolaget bedömer att samtliga lägenheter kommer att vara uthyrda inom tre månader från färdigställandet, vilket påvisar ett högt intresse samtidigt som uthyrning sker med hyresnivåer som anses fördelaktig för Titania. Hyresintäkterna under Q2-25 uppgick till 21,2 MSEK (18,6), motsvarande en tillväxt om 17 %. Ökningen är hänförlig till högre hyror jämfört med föregående år och genererade även ett ökat driftnetto som uppgick till 18,6 MSEK (17,0).

Stabil finansiell ställning

Soliditeten och belåningsgraden var stabila jämfört med föregående kvartal och uppgick vid utgången av juni till 32 % respektive 56 %, jämfört med 33 % samt 58 % vid utgången av Q1-25, vilket är inom Bolagets finansiella riskbegränsningar om en soliditet om minst 25 % och belåningsgrad om högst 70 %.

Titania har stabil finansiell ställning men är beroende av positiva värdeförändringar för att kunna exekvera på byggrättsportföljen, vilket vi förväntar oss sker i takt med att projekten utvecklas och hyrs ut med goda hyresnivåer. Däremot kan en mindre gynnsam marknadsutveckling, exempelvis med en stigande räntemiljö och således avkastningskrav, utgöra en risk för Bolaget givet nuvarande skuldsättning, då det skulle kunna påverka tillgången till gynnsamma finansieringsvillkor samt Bolagets räntekostnader, vilket således även kan påverka i vilken takt Titania kan färdigställa projekt och därmed tillväxten.

Byggstartar ytterligare två projekt i attraktiva lägen

Under sommaren har Titania byggstartat två projekt, Hallunda Gårdspark samt Bolagets projekt vid Huddinge station. Projektet i Hallunda gård är ett av de största, därmed även ett av de viktigaste, projekten i Titanias byggrättsportfölj och är beläget enligt Titanias strategi om att verka i Stockholmsområdet i attraktiva lägen med närhet till spårbunden kollektivtrafik. Merparten av projektet består av bostäder i form av flerbostadshus, radhus, stadsradhus och villor. Utöver bostäder planeras det för ett äldreboende, en förskola, restaurang, underjordiskt garage och kommersiella lokaler. Analyst Group räknar med att projektet i sin helhet färdigställs under år 2028 men att färdigställandet kommer att ske i etapper, varigenom uthyrning av delar av projektet kan starta tidigare än så. Vi räknar med att uthyrning av delar av projektet kan starta under år 2026 och att betydande hyresintäkter kan börja genereras redan under år 2027.

Beträffande projektet vid Huddinge station så avser det 414 bostäder samt lokaler för centrum-verksamhet. Titanias nyligen färdigställda projekt i Rågsved, vilket ligger i närheten av det nu byggstartade projektet i Huddinge, där lägenheter nu hyrs ut med god efterfråga till en hyra om ca 2 980 kr per kvadratmeter. Givet samma hyresnivå i projektet vid Huddinge station förväntas en direktavkastning över 7 % före finansiella kostnader. Direktavkastningen efter finansiella kostnader är beroende av räntenivån under kommande år men givet ett antagande om Stibor 90 på i snitt 3 % över de kommande tre åren så beräknas direktavkastningen trots det överstiga 6 %, vilket Analyst Group ser som mycket attraktivt på ett bostadsprojekt i Stockholmsregionen med närhet till centrum genom spårbunden trafik.

Flexibel modell en styrka i nuvarande klimat

Den svenska bostadsmarknaden har genomgått en fortsatt återhämtning under Q2-25 med svag ökning av antalet försäljningar och priser men där ökade bostadspriser, lägre räntor än föregående år och stigande reala disponibla inkomster bidar till en något högre bostadsproduktion. Utbudet av bostadsrätter på andrahandsmarknaden anses fortsatt vara relativt hög, vilket minskar efterfrågan på nyproduktion. Marknaden för hyresrätter bedöms vara starkare och Titanias flexibla modell medför att Bolaget i ett relativt sent skede i ett projekt kan bestämma om det ska upplåtas som bostadsrätt eller hyresrätt, varigenom den upplåtelseform som förväntas generera bäst avkastning kan väljas, vilket vi ser som en styrka i nuvarande marknadsklimat. Dessutom ser vi projektet i Rågsved som en validering av Titanias modell att bygga högkvalitativa bostäder i attraktiva lägen i Stockholmsregionen där betalningsviljan är hög fungerar väl även i ett tuffare marknadsklimat.

Sammantaget anser Analyst Group att Titania levererade ett stabilt kvartal, där substansvärdet växer med 93 % jämfört med föregående år. Vi ser det färdigställda projektet i Rågsved med god uthyrningsgrad hittills som ytterligare validering av Titanias strategi samt förmåga att färdigställa projekt snabbare än planerat och ser således positivt på att Titania fortsätter att starta nya projekt i liknande lägen, som Hallunda Gårdspark och Huddinge station. Genom att fortsätta utveckla projektportföljen estimeras en stark substansvärdestillväxt under kommande år, varför vi upprepar vår vy att den nuvarande substansrabatten, vilken i skrivande stund uppgår till 59 %, är för hög.

Vi kommer att återkomma med en uppdaterad aktieanalys av Titania.

Kommentar på att Titania har byggstartat projekt vid Huddinge station

2025-07-07

Titania AB (”Titania” eller ”Bolaget”) meddelade den 7 juli år 2025 att Bolagets projekt vid Huddinge station har byggstartats, ett projekt med 414 bostäder samt lokaler för centrumverksamhet. Fastigheten tillträddes den 1 juli från Klövern och projektet finansieras initialt med bolagets tillgängliga likvida medel, utan fastighetsspecifikt lån.

Analyst Groups syn på byggstarten

I oktober år 2024 tecknade Titania ett avtal om att förvärva lagakraftvunnen detaljplanerad mark vid Huddinge station från Klövern, vilken alltså nu har tillträtts sedan den 1 juli och därefter byggstartats. Projektet är beläget enligt Titanias strategi om att verka i Stockholmsområdet i attraktiva lägen med närhet till spårbunden kollektivtrafik, där det i närheten finns både pendeltåg och bussar till Stockholm City. Att projektet är beläget i ytterförort är också i linje med Bolagets strategi, då markpriser är lägre, vilket i kombination med en förväntad hög efterfråga på bostäder med bra kommunikation till centrum i Stockholmsområdet medför en förväntad god avkastning på projektet.

Totalentreprenaden utförs av 2xA Entreprenad och det kontrakterade entreprenadbeloppet är 616 MSEK exklusive moms, motsvarande ca 32,7 TSEK per kvadratmeter (BOA/LOA), vilket dessutom är fast och därmed inte kan påverkas av indexregleringar till följd av inflation. I våra estimerade entreprenadkostnader för Titania har vi räknat med en genomsnittlig kostnad per kvadratmeter om ca 38 TSEK, detta inkluderar dock även markkostnaden som inte ingår i ovan entreprenadbelopp. Analyst Group anser likväl att det kontrakterade entreprenadbeloppet illustrerar ett kostnadseffektivt projekt, vilket även illustreras av den förväntade avkastningsnivån på projektet.

Titania har nyligen färdigställt ett projekt i Rågsved, vilket ligger i närheten av det nu byggstartade projektet i Huddinge, där lägenheter nu hyrs ut med god efterfråga till en hyra om ca 2 980 kr per kvadratmeter. Givet samma hyresnivå i projektet vid Huddinge station förväntas en direktavkastning över 7 % före finansiella kostnader. Direktavkastningen efter finansiella kostnader är beroende av räntenivån under kommande år men givet ett antagande om Stibor 90 på i snitt 3 % över de kommande tre åren så beräknas direktavkastningen ändå överstiga 6 %, vilket Analyst Group ser som mycket attraktivt på ett bostadsprojekt i Stockholmsregionen med närhet till centrum genom spårbunden trafik. Som en referens är Stibor 90 i skrivande stund 2,13 %.

Sammanfattningsvis ser Analyst Group positivt på att Titania har byggstartat projektet vid Huddinge station, vilket initialt finansieras genom tillgängliga likvida medel. Givet antaganden som Analyst Group anser vara rimliga, eller till och med konservativa, i form av en hyresnivå i linje med projektet i Rågsved som just nu hyrs ut med god efterfråga och en räntenivå för Stibor 90 om 3 %, estimeras direktavkastningen uppgå till över 6 %. Vi anser detta vara mycket attraktivt för ett bostadsprojekt i Stockholmsregionen med närhet till centrum genom spårbunden trafik, speciellt givet att antagandena avser samma hyresnivåer samt en högre räntenivå jämfört med idag och att potentiellt högre hyresnivåer till år 2028, då projektet förväntas färdigställas, samt lägre räntor under perioden blir en bonus i kalkylen.

Kommentar på att Titania har byggstartat i Hallunda gård

2025-06-16

Titania AB (”Titania” eller ”Bolaget”) meddelade den 16 juni år 2025 att Bolaget har byggstartat Hallunda Gårdspark, ett nytt bostadsområde vid Mälaren med bostäder, vårdboende, kommersiella lokaler och rekreativa ytor. Projektet omfattar totalt 84 612 BTA.

Analyst Groups syn på byggstarten

Projektet i Hallunda gård är ett av de största, därmed även viktigaste, projekten i Titanias byggrättsportfölj, varför vi ser positivt på att Bolaget nu har byggstartat projektet. Detaljplanen, vilken vann laga kraft i juni år 2024, har arbetats fram gemensamt av Titania och Botkyrka kommun sedan år 2016 där Titania ensamt kontrollerar rollen som exploatör för hela detaljplaneområdet. Projektet är således ett resultat av Bolagets strategi att tillskapa nya byggrätter genom aktivt planarbete och ett nära samarbete med kommuner, vilka ofta är de som anvisar marken. Genom att vara en pålitlig part från start till mål samt tillgodose kommunernas behov bibehåller Titania en god relation med kommunerna, vilket möjliggör projekt som Hallunda Gårdspark.

Projektet är beläget enligt Titanias strategi om att verka i Stockholmsområdet i attraktiva lägen med närhet till spårbunden kollektivtrafik. Merparten av projektet består av bostäder i form av flerbostadshus, radhus, stadsradhus och villor. Utöver bostäder planeras det för ett äldreboende, en förskola, restaurang, underjordiskt garage och kommersiella lokaler.

Titania äger idag hälften av marken omfattande hela kärnområdet, resterande delar ägs av Botkyrka kommun och planeras enligt avtal mellan parterna tillträdas av Titania i takt med att byggprocessen fortskrider. Analyst Group räknar med att projektet i sin helhet färdigställs under år 2028 men att färdigställandet kommer att ske i etapper, varigenom uthyrning av delar av projektet kan starta tidigare än så. Vi räknar med att uthyrning av delar av projektet kan starta under år 2026 och att betydande hyresintäkter kan börja genereras under år 2027.

Sammanfattningsvis ser Analyst Group positivt på att Titania har byggstartat Hallunda Gårdspark, ett projekt som vi ser som ett av Bolagets viktigaste, givet storleken. Vi ser det även som ett tydligt referensprojekt för Titanias strategi genom ett gediget detaljplanarbete i nära samarbete med kommunen, vilket möjliggör kontroll över hela värdekedjan från tidig projektutveckling genom byggfas till förvaltning för total översikt över processen och optimerad lönsamhet.

Kommentar på Titanias Q1-rapport

2025-05-15

Titania (”Titania” eller ”Bolaget”) publicerade den 15 maj år 2025 Bolagets delårsrapport för det första kvartalet år 2025. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Stark substansvärdestillväxt

- Hyresintäkterna växte med 16 % genom högre hyror

- Projektet Bjurbäcken 11 i Rågsved färdigställs under Q2-25

- Handlas till en substansrabatt om 63 %

Substansvärdet växte med 23 % Q-Q

Vid utgången av Q1-25 redovisade Titania ett substansvärde per aktie om 21,3 kr (10,6), motsvarande en tillväxt om 101 % Y-Y och 23 % Q-Q, då substansvärdet per aktie vid utgången av Q4-24 uppgick till 17,3 kr. Tillväxten i substansvärderingen antas vara hänförlig dels till Bolagets pågående projekt byggrätter, dels till de inköp av nya byggrätter som genomförts under kvartalet, kopplat till projektet i Solna.

Titania redovisar förvaltningsfastigheter till verkligt värde i balansräkningen, vilket motsvaras av fastigheternas marknadsvärden och ligger till grund för det redovisade substansvärdet. Vid utgången av varje räkenskapsår genomförs en värdering av extern part, vilket senast skedde under Q4-24. Titania justerar upp eller ned värdena utifrån den data som Bolaget bedömer vara tillförlitlig och som ska spegla köp- och säljmarknaden. Under det första kvartalet ökade det sammanlagda transaktionsvärdet på såväl den nordiska som den svenska fastighetsmarknaden (mer nedan), där värderingarna i dessa transaktioner antas ligga till grund till de positiva orealiserade värdeförändringarna som Titania redovisar under Q1-25, vilket bidrar till substansvärdestillväxten under kvartalet.

På längre sikt estimerar Analyst Group en fortsatt stark substanstillväxt för Titania, även om denna kan komma att fluktuera på kvartalsbasis givet ovan resonemang. De långsiktiga drivarna kvarstår dock, i form av en hög andel byggrätter i portföljen som förväntas färdigställas under kommande år, vilka finns i attraktiva lägen i Storstockholm och där en stor del har vunnit laga kraft, något som estimeras generera en stark substansvärdestillväxt. Titanias finansiella mål är att substansvärdet per aktie långsiktigt ska öka med minst 20 % per år över en konjunkturcykel, vilket ligger i nära linje med Analyst Groups prognoser.

Stabil utveckling i hyresintäkter

Hyresintäkterna uppgick till 19,4 MSEK (16,7), motsvarande en ökning om 16 %, ökningen var hänförlig till högre hyror jämfört med Q1-24. Titania beskriver fortsatt att majoriteten av fastighetsbeståndet var fullt uthyrt vid periodens utgång och driftnettot uppgick till 15,1 MSEK (11,5).

Under det innevarande andra kvartalet färdigställs Titanias projekt Bjurbäcken 11 i Rågsved, där inflyttning förväntas ske i en första etapp i maj 2025 (102 lägenheter) samt en andra etapp i juni 2025 (104 bostäder). Genom färdigställandet estimeras hyresintäkterna växa under kommande kvartal och på längre sikt fortsätta växa starkt genom att ytterligare projekt färdigställs.

I samband med att projektet i Rågsved byggstartades beräknades det vara avslutat med att samtliga bostäder skulle vara inflyttningsklara under Q4-25, vilket således indikerar att projektet har färdigställts tidigare än initialt förväntat. Detta understryker enligt Analyst Group ytterligare Bolagets förmåga att bygga nya bostäder på ett effektivt vis, där bakgrunden som entreprenadbolag anses spela en viktig roll.

Stabil finansiell ställning

Soliditeten vid utgången av Q1-25 uppgick till 33 % samtidigt som belåningsgraden uppgick till 58 %, vilket kan jämföras med 32 % respektive 57 % vid utgången av Q4-24. Båda måtten befinner sig därmed väl inom Titanias finansiella riskbegränsningar med en soliditet som inte ska understiga 25 % samtidigt som belåningsgraden inte ska överstiga 70 %. De räntebärande skulderna ökade dock i absoluta tal till 2 309 MSEK jämfört med 2 053 MSEK vid utgången av Q4-24, soliditeten har således stärkts genom ett stärkt eget kapital, vilket primärt är hänförligt till de orealiserade värdeförändringarna.

Analyst Group bedömer att Titania är beroende av positiva värdeförändringar framgent för att kunna exekvera på nuvarande portfölj, vilket även förväntas ske i takt med att projekt utvecklas och färdigställs, i kombination med att avkastningskraven på Bolagets portfölj väntas sjunka på sikt. Däremot kan en mindre gynnsam marknadsutveckling, exempelvis med en stigande räntemiljö och således avkastningskrav, utgöra en risk för Bolaget givet nuvarande skuldsättning.

Hög transaktionsvolym på fastighetsmarknaden trots makroekonomisk osäkerhet

Det makroekonomiskt osäkra klimatet med geopolitisk oro och en eskalerande global handelskonflikt har påverkat kapitalmarknaden genom en ökad försiktighet i efterfrågan från investerare och i antal genomförda obligationsemissioner bland fastighetsbolagen. Trots detta fortsatte transaktionsvolymen att öka och under Q1-25 ökade det sammanlagda transaktionsvärdet på den nordiska fastighetsmarknaden till ett värde om 7,1 mdEUR, vilket är en ökning med 46 % Y-Y. Sett till den svenska marknaden uppgick samma siffra till 41,7 mdSEK, där Stockholm stod för majoriteten av dessa, vilket påvisar en hög aktivitet på den marknad där Titania är verksamma.

Sammantaget påvisade Titanias Q1-rapport på ytterligare ett kvartal med stark substansvärdestillväxt om 23 % Q-Q, vilket motsvarar ett substansvärde per aktie om 21,3 kr, där vi under kommande år estimerar att substanstillväxten kommer vara fortsatt hög genom att projektportföljen färdigställs. Därtill förväntas hyresintäkterna på sikt utgöra en högre andel av intäkterna, något som estimeras stärka lönsamheten. Baserat på aktiekursen i skrivande stund om 7,82 kr värderas Titania med en substansrabatt om 63 %, något som Analyst Group anser är en omotiverat hög rabatt beaktat den estimerade snabba substanstillväxten under de kommande åren.

Vi kommer att återkomma med en uppdaterad aktieanalys av Titania.

Kommentar på Titanias hyresavtal med STC i Rågsved samt markanvisningsavtal med Solna stad

2025-04-11

Titania AB (”Titania” eller ”Bolaget”) meddelade den 11 april år 2025 att Bolaget har tecknat ett 10-årigt hyresavtal med träningskedjan STC för etablering av ett nytt gym i projektet Bjurbäcken 11 i Rågsved. Lokalen omfattar cirka 173 kvm och årshyran är satt enligt KPI för oktober 2025, uppgående till 519 000 kr per år (3 000 kronor per kvadratmeter). Senare under dagen meddelade Titania även att Bolaget har tecknat ett markanvisningsavtal med Solna stad beträffande en del av fastigheten Skytteholm 2:4.

Analyst Groups syn på hyresavtalet med STC

Analyst Group ser positivt på att Titania har tecknat ett 10-årigt avtal med gymkedjan STC, där tillträde beräknas till den 1 september 2025. I vår senaste aktieanalys av Titania estimerar Analyst Group att hyresintäkterna för närvarande i genomsnitt uppgår till ca 3,1 TSEK per kvadratmeter och år, motsvarande totalt 71,2 MSEK år 2024, vilket förväntas öka i takt med att nyproducerade fastigheter med högre hyror färdigställs. Därmed anses hyresavtalet vara i nära linje med genomsnittshyran för övriga förvaltningsfastigheter i Titanias portfölj.

Hyran för ett gym på bottenplan förväntas vara lägre jämfört med övriga fastigheten, bestående av 206 nya bostäder samt ett garage. Baserat på de ca 70 lägenheter om totalt ca 2 800 kvadratmeter som finns ute som lediga på HomeQ så uppgår den genomsnittliga hyran per kvadratmeter och år till ca 3,8 TSEK. Analyst Group estimerar att Titanias hyresintäkter kommer att öka från 71 MSEK år 2024 till ca 500 MSEK år 2028, primärt drivet av färdigställande av fler lägenheter, men även att färdigställda lägenheter förväntas ha en högre hyra än nuvarande förvaltningsfastigheter.

Inflyttning i lägenheterna i Bjurbäcken 11 förväntas ske i en första etapp i maj 2025 (102 lägenheter) samt en andra etapp i juni 2025 (104 bostäder). I samband med att projektet byggstartades beräknades det vara avslutat med att samtliga bostäder skulle vara inflyttningsklara under Q4-25, vilket således indikerar att projektet har färdigställts tidigare än initialt förväntat. Detta understryker enligt Analyst Group ytterligare Bolagets förmåga att bygga nya bostäder på ett effektivt vis, där bakgrunden som entreprenadbolag anses spela en viktig roll.

Analyst Groups syn på markanvisningsavtalet med Solna stad

Markanvisningsavtalet med Solna stad avser en del av fastigheten Skytteholm 2:4, vilket är en del av planområdet ”Kvarteret Byggmästaren m.fl.”, där Titania sedan tidigare har tillträtt fastigheten Byggmästaren 2 samt tecknat avtal om förvärv av fastigheten Byggmästaren 4. Tillsammans med markanvisningsavtalet avseende Skytteholm 2:4 medför detta att Titania nu kontrollerar hela det aktuella planområdet, vilket möjliggör en helhetsinriktad och effektiv planering av den framtida utvecklingen av kvarteret. Givet det tecknade markanvisningsavtalet fortsätter nu detaljplanarbetet, vilket tidigare har varit pausat.

Kvarteret innefattar de parametrar som Titania letar efter i ett projekt, beläget i Stockholmregionen med spårbunden trafik i närheten, dessutom med mer närhet till centrum än många andra projekt i portföljen, där priset för projektet anses vara fördelaktigt. Fastigheten Byggmästaren 2 förvärvades i december år 2024 för en köpeskilling om ca 8 TSEK per ljus BTA, vilket anses var ett fördelaktigt pris och antas vara ett resultat av tidigare problem under detaljplanarbetet. Fastigheten Byggmästaren 2 har planerats sedan år 2013 då framtagande av detaljplanen startade men givet den tidigare ägarens ekonomiska trångmål så har detaljplanearbetet inte gått vidare från samrådsskedet och byggnaden har i stället tillåtits förfalla. Byggnaden består idag bland annat av kontorslokaler, en extern lagerlokal och en bensinstation, där hela fastigheten utöver bensinstationen står tom i väntan på att byggnaden förväntas rivas och ge plats åt ca 350 bostäder som detaljplanen består av, vilket förväntas ske då detaljplanen vinner laga kraft.

Sammanfattningsvis ser Analyst Group positivt på att Titania har tecknat ett hyresavtal med gymkedjan STC till vad vi bedömer som goda villkor med en årlig hyra uppgående till 3 TSEK per kvadratmeter, motsvarande 519 TSEK totalt. Därtill ser vi positivt på att inflyttning i lägenheterna i fastigheten förväntas ske under maj och juni, vilket är tidigare än initialt förväntat. Avseende markanvisningsavtalet med Solna stad så ser vi stora fördelar med att Titania nu kontrollerar hela det aktuella planområdet, något som anses förbättra förutsättningarna för en helhetsinriktad och effektiv planering av den framtida utvecklingen av kvarteret.

Kommentar på Titanias Q4-rapport

2025-02-20

Titania (”Titania” eller ”Bolaget”) publicerade den 20 februari år 2025 Bolagets delårsrapport för det fjärde kvartalet år 2024. Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Stark substansvärdestillväxt

- Hyresintäkter i linje med våra estimat

- Handlas till en substansrabatt om 54 %

Avslutar året med stark substansvärdestillväxt

Vid utgången av det fjärde kvartalet uppgick Titanias substansvärde till 17,3 kr per stamaktie (10,5), motsvarande en substansvärdestillväxt om 64 % jämfört med samma kvartal föregående år, jämfört med föregående kvartal så uppgick tillväxten om 19 %, då substansvärdet uppgick till 14,5 kr. Substansvärdet har vuxit starkt under H2-24 efter ett par år av svagare utveckling, hänförligt dels till att Titania har adderat nya projekt till Bolagets projektportfölj, dels värdeförändringar i den befintliga projektportföljen genom att projekt har gjort framsteg samt sänkta avkastningskrav i takt med en sjunkande ränta.

Per utgången av år 2024 uppgick antalet bostäder i portföljen, såväl färdigställda som kommande, till 6 247, vilket kan jämföras med 3 846 vid utgången av år 2023 och understryker att Titania har hållit ett högt tempo avseende nya projekt under år 2024, ett år som har präglats av rekordfå byggstarter av lägenheter, vilket förväntas förvärra underutbudet av bostäder som finns i Stockholmsregionen. Samtidigt har Titania fortsatt att byggstarta projekt, givet att efterfrågan och betalningsviljan fortsatt anses hög, där Bolaget byggstartade 117 småhus i Vallentuna under Q4-24. Givet projektportföljen, där över 90 % av bostäderna utgörs av projekt som ännu inte är färdigställda, estimerar Analyst Group en stark substansvärdestillväxt framgent.

I slutet av Q4-24 meddelade Titania att Bolaget förvärvar fastigheten Byggmästaren 2 i Solna till en köpeskilling om 150 MSEK. Analyst Group anser att förvärvet av byggrätten för Byggmästaren 2 sker till ett förmånligt pris givet de risker som kvarstår i processen, samtidigt som projektet passar väl in i Bolagets affärsmodell gällande att kontrollera hela värdekedjan från projektutveckling genom byggfas till färdigställd fastighet. Därtill anses läget vara utmärkt med närhet till Solna centrum och tunnelbana, vilket också passar väl in i Titanias modell. Projektet tillträddes den 30:e januari och därefter meddelade Titania att Bolaget har tecknat avtal om att utöka projektvolymen ytterligare genom ett förvärv av den närliggande fastigheten Byggmästaren 4 från Bostadsrättsföreningen Ankdammen 33, vilket stärker Bolagets position i det attraktiva läget ytterligare och möjliggör en mer sammanhållen utveckling av projekten.

Hyresintäkter i linje med våra estimat

Nettoomsättningen under Q4-24 uppgick till 18,4 MSEK (15,6), motsvarande en tillväxt om 18 % och i linje med våra estimat om 18,6 MSEK. Nästan hela omsättningen, 18,3 MSEK (10,2), var hänförlig till hyresintäkter från Titanias projekt under förvaltning där ökningen är hänförlig till att Bolagets projekt i Täby färdigställdes i slutet av år 2023 och sedan dess bidragit med hyresintäkter. Driftnettot uppgick till 14,6 MSEK (5,8), i nära linje med vårt estimat om 15,3 MSEK.

Stabil finansiell ställning

Soliditeten vid utgången av Q4-24 uppgick till 32 % samtidigt som belåningsgraden uppgick till 57 %, vilket kan jämföras med 34 % respektive 56 % vid utgången av Q3-24. Båda måtten befinner sig därmed väl inom Titanias finansiella riskbegränsningar med en soliditet som inte ska understiga 25 % samtidigt som belåningsgraden inte ska överstiga 70 %. Titania har, likt andra fastighetsbolag, en hög belåning och Bolaget bedöms vara beroende av positiva värdeförändringar framgent för att kunna exekvera på nuvarande portfölj, vilket även förväntas ske i takt med att projekt utvecklas och färdigställs, i kombination med att avkastningskraven på Bolagets portfölj väntas sjunka.

Sammantaget anser Analyst Group att Titania levererade en stark rapport med en substansvärdestillväxt om 64 % mot föregående år. Bolaget har en projektportfölj med en hög andel byggrätter, över 90 %, vilka förväntas färdigställas under kommande år och bidra till en stark substansvärdestillväxt under vår prognosperiod. Samtliga projekt finns i Stockholmsområdet i närheten av spårbunden trafik, där efterfrågan är och förväntas fortsätta vara hög, vilket även medför en hög betalningsvilja. I skrivande stund handlas Titanias aktie till 7,88 kr, vilket innebär en substansrabatt om ca 54 % jämfört med det rapporterade substansvärdet vid utgången av år 2024, något som Analyst Group anser är en omotiverat hög rabatt beaktat den estimerade snabba substanstillväxten under de kommande åren.

Vi kommer att återkomma med en uppdaterad aktieanalys av Titania.

Kommentar på Titanias förvärv av Byggmästaren 2 i Solna

2024-12-17

Titania meddelade den 17 december år 2024 att bolaget har tecknat ett avtal om förvärv av fastigheten Byggmästaren 2 i Solna. Avtalet tecknades med Parkgate Byggmästaren 2 AB:s konkursbo och förvärvet görs till en köpeskilling om 150 MSEK med beräknat tillträde den 31 januari år 2025.

Fastigheten Byggmästaren 2 har planerats sedan år 2013 då framtagande av detaljplanen startade men givet den tidigare ägarens ekonomiska trångmål så har detaljplanearbetet inte gått vidare från samrådsskedet och byggnaden har istället tillåtits förfalla. Byggnaden består idag bl.a. av kontorslokaler, en extern lagerlokal och en bensinstation, där hela fastigheten utöver bensinstationen står tom i väntan på att byggnaden förväntas rivas och ge plats åt ca 350 bostäder som detaljplanen består av, vilket förväntas ske då detaljplanen vinner laga kraft.

Att fastigheten har passerat ett samrådsskede innebär att nästa steg är en granskning av de åsikter som inkommit under samrådet, samt eventuellt hänsynstagande till dessa, innan planen kan antas av kommunen och givet att detta antagande inte möter några överklagningar så vinner projektet laga kraft och kan därmed byggstartas. Titania beskriver att det finns flera parter som behöver samordnas för att få projektet på banan, däribland Solna stad och en närliggande bostadsrättsförening, vilket alltså kvarstår innan projektet vinner laga kraft. Titania har erfarenhet av att driva liknande projekt från detaljplansarbete till färdig fastighet, vilket Analyst Group ser som värdefullt då dessa erfarenheter kan användas för att ta projektet vidare till färdigställande. Ovan nämnda faktorer medför dock att Titania kan förvärva fastigheten Byggmästaren 2 i Solna till ett förmånligt pris.

Förvärvet anses ske till ett förmånligt pris

Projektet innefattar de parametrar som Titania letar efter i ett projekt, beläget i Stockholmregionen med spårbunden trafik i närheten. Majoriteten av bolagets projekt finns främst i förorter längre från centrum jämfört med Solna, då mark- och byggrättspriser oftast är lägre där, samtidigt som vakansrisken ändå antas vara låg och betalningsviljan hög.

Köpeskillingen, motsvarande ca 8 TSEK per ljus BTA, är ca 40 % av vad Alecta nyligen betalade till Besqab för en närliggande byggrätt, affären skedde under oktober för en köpeskilling om ca 300 MSEK för 195 byggrätter med en area om ca 16 000 kvm ljus BTA, vilket således motsvarar ca 19 TSEK per ljus BTA. Det ska dock nämnas att dessa byggrätter hade vunnit laga kraft, vilket alltså Byggmästaren 2 inte har gjort, något som även antas vara en primär anledning till det lägre priset. Däremot anser Analyst Group att en köpeskilling om 40 % av detta pris utgör en god risk/reward givet de kvarvarande stegen i processen och erfarenheten som Titania har som bostadsutvecklare, där ett lyckat projekt kan medföra en betydande projektvinst.

Projektet finansieras genom en club-deal, vilket innebär att flera finansiärer har gått ihop för att erbjuda ett lån, lånet kommer under de första 2 åren inte ha någon påverkan på koncernens kassaflöden, vilket anses fördelaktigt.

Sammanfattningsvis anser Analyst Group att förvärvet av byggrätten för Byggmästaren 2 sker till ett förmånligt pris givet de risker som kvarstår i processen, samtidigt som projektet passar väl in i bolagets affärsmodell att ha kontroll över hela värdekedjan från projektutveckling genom byggfas till färdigställd fastighet. Därtill anses läget vara utmärkt med närhet till Solna centrum och tunnelbana, vilket också passar väl in i Titanias modell.

Hur Analyst Group ser på Titania som investering

Titania är en bostadsutvecklare med exponering mot Stockholmsregionen, där Bolaget har en historik som ett entreprenadbolag och framgångsrikt utvecklat flertalet projekt från markförvärv till färdig fastighet. Projektportföljen består idag av en hög andel byggrätter, ca 90 %, vilka väntas färdigställas under de kommande åren och därmed bidra till en stark substanstillväxt om 30 % CAGR år 2023–2028. Baserat på ett estimerat NAV per aktie om 17,9 kr år 2025 och en applicerad multipel om P/NAV 0,8x, härleds ett potentiellt värde per aktie om 14,3 kr i ett Base scenario.

Nov

Intervju med Titanias VD Einar Janson

Aktiekurs

7.84

Värderingsintervall

2025-08-19

Bear

9,8 SEKBase

18,3 SEKBull

24,1 SEKUtveckling

Huvudägare

2025-06-26

Kommentar på att Titania tecknar avtal om låneramverk om 1 665 mdSEK

2025-09-05

Titania AB (”Titania” eller ”Bolaget”) meddelade den 4 september år 2025 att Bolaget har tecknat avtal om ett senior-låneramverk med Värde Partners, med möjlighet att dra i trancher till en total möjlig volym om 1 665 mdSEK. Initialt ersätts befintliga fastighetslån på de förvaltade fastigheterna Byamannen 2 och Topasen 3, samt byggnadskreditivet för det nyligen färdigställda projektet Bjurbäcken 11.

Analyst Groups syn på nyheten

I vår aktieanalys av Titania har vi tidigare betonat att Bolaget, likt andra fastighetsbolag, har en hög belåning och bedöms vara beroende av tillgång till finansiering för att exekvera på byggrättsportföljen, där ca 90 % av portföljen består av byggrätter.

Det nya låneramverket med Värde Partners validerar enligt Analyst Group Titanias kredibilitet genom tillgång till finansiering för fastighetslån på färdiga fastigheter. Samtidigt kommuniceras inte några räntor för låneramverket, varför de fullständiga finansieringsvillkoren återstår att se. Fastighetslånet för Byamannen 2 skulle förfalla i slutet av år 2025, vilket vi tidigare antagit skulle refinansieras, dock till en högre kostnad än den tidigare räntan om Sibor 3M + 1,7 %, givet det nuvarande ränteläget. Det tidigare fastighetslånet om ca 478 MSEK för Topasen 3 förfaller först under år 2029 och givet detta, samt att slutplaceringslånet för Bjurbäcken 11 som nyligen färdigställdes tas upp inom låneramverket, förväntas det vara gynnsamma villkor jämfört med andra fastighetslånsalternativ. Som en jämförelse löpte Titanias lån för Topasen 3 med en ränta om 5-årig swapränta + 3,35 %.

Genom att samla tidigare lån i ett gemensamt seniorlåneramverk med möjlighet till successiva uttag får Titania en mer effektiv och flexibel finansieringsstruktur och medför bättre kontroll över likviditeten och förenklar administrationen.

Sammanfattningsvis bedömer Analyst Group att det nya låneramverket om 1 665 mdSEK med Värde Partners stärker Titanias finansiella flexibilitet och effektiviserar Bolagets kapitalstruktur genom att samla flera tidigare lån under ett gemensamt avtal. Detta bekräftar Bolagets fortsatta tillgång till extern finansiering och möjliggör successiva uttag anpassade efter behov.